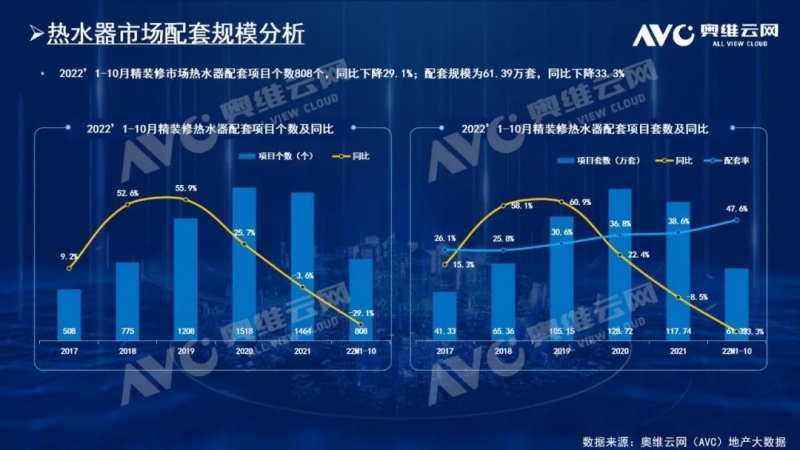

艰难的2022年已进入尾声,受疫情反反复复影响,各个行业都受到了不同程度的影响,房地产行业仍持续下行,据奥维云网(AVC)地产大数据显示:2022年1-10月精装修市场新开盘项目1611个,同比下降40.7%;开盘套数118.7万套,同比下降47.8%,而疫情对热水器市场的影响也不容忽视,热水器作为加速走向存量期的传统品类,22年精装热水器市场走出与大盘一致的行情,总体规模同比下滑,2022年1-10月精装修市场热水器配套项目个数808个,同比下降29.1%;配套规模为61.4万套,同比下降33.3%,但热水器整体配置率持续上行,达47.6%,同比上升9.8个百分点,那么热水器五大类型在精装市场表现如何呢?

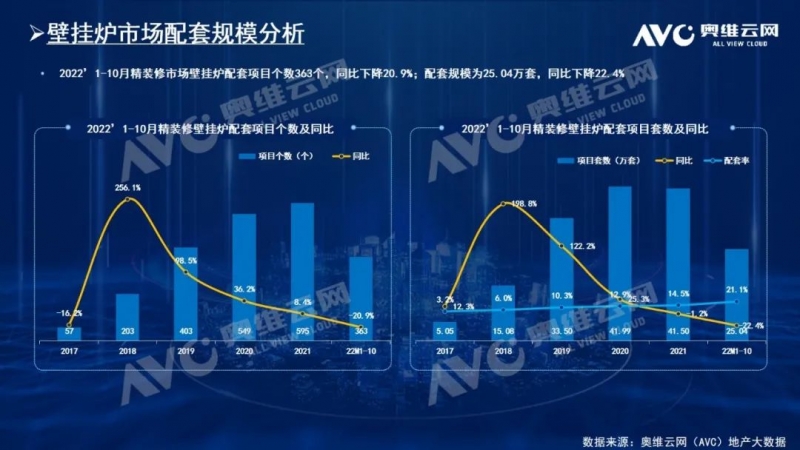

壁挂炉、燃气热水器配套规模表现优越

占据精装热水器市场主导地位

壁挂炉:因其采暖便捷,健康舒适的优势,成为很多没有集中供暖地区的首选,2022年1-10月精装修市场壁挂炉配套规模仍为热水器TOP1产品,规模达25.0万套,配置率高达21.1%,且同比上升6.9个百分点;从品牌竞争角度来看,2022年1-10月精装修壁挂炉市场TOP5品牌分别为威能、博世、菲斯曼、阿里斯顿、港华紫荆,市场份额合计为81.7%,同比下降2.3%,品牌集中度略有松散;从开发商阵营分析,2022年1-10月精装修壁挂炉配套规模TOP开发商中,龙湖地产高居榜首,规模超1.5万套,华润置地次之,持续关注。

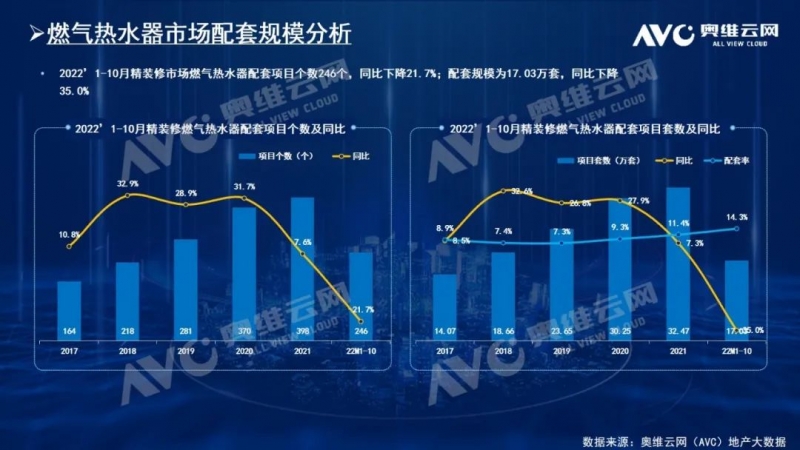

燃气热水器:2022年1-10月精装修市场燃气热水器以17.0万套的配套规模,位居精装热水器TOP2地位,同样为热水器市场不可或缺的产品类型,配置率达14.3%,同比上升2.8%;从品牌竞争分析,品牌集中度低于壁挂炉,2022年1-10月TOP5品牌的市场份额不足70%,同比下降1.1%,TOP5品牌分别为林内、美的、A.O.史密斯、海尔、能率,2022年1-10月精装修燃气热水器配套规模TOP开发商中,中海地产高居榜首,华润置地次席,另外,北京城建、中国金茂增速明显,增速分别为373.4%、161.8%,值得关注。

空气能热水器配置率保持上升趋势

未来潜力不容小觑

空气能热水器:集“节能、安全、环保、省心”等特点于一身的热水器,一经推出就受到了极大的关注,透出的市场潜力逐渐被挖掘,发展趋势呈现良好,据奥维云网(AVC)地产大数据显示:2022年1-10月空气能热水器配套项目个数147个,配套规模为10.7万套,配置率达9.0%,同比上升3.6个百分点,可见空气能热水器市场表现虽不及壁挂炉、燃气热水器,但未来潜力不容小觑,从品牌竞争格局来看,品牌集中度进一步提高,2022年1-10月TOP5品牌市场份额合计69.7%,同比去年增长6.9个百分点,2022年1-10月精装修空气能热水器市场中,杭州、合肥、绍兴规模位居TOP3;湖州、合肥增速明显,同比分别为395.0%、292.0%。

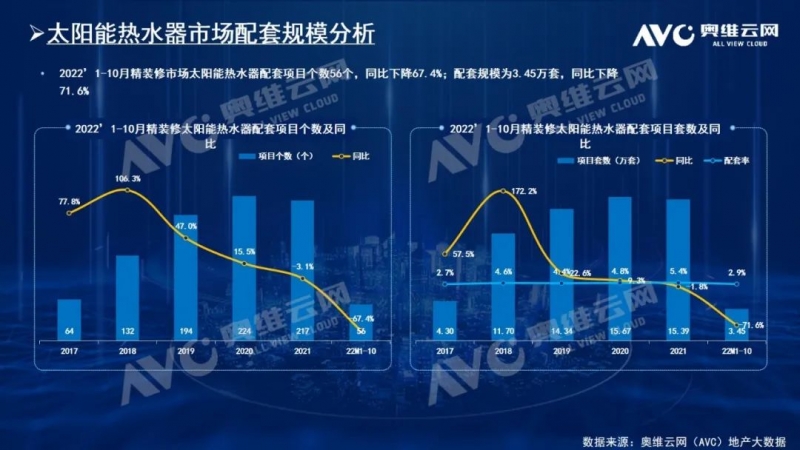

整体市场表现不佳

太阳能热水器:2022年太阳能热水器整体表现低迷,2022年1-10月精装修市场配套规模3.4万套,同比下降71.6%,配置率2.9%,同比去年下降2.4%,从品牌竞争来看,品牌集中度有所下降,TOP5品牌的市场份额合计为83.7%,同比下降1.2%,配套规模TOP开发商中,万科高居榜首,规模达到0.4万套,龙湖地产次席。

电热水器:2022年1-10月精装修市场电热水器配套规模仅3万套,同比下滑明显,配置率2.5%,同比下滑0.8%;2022年1-10月精装修电热水器市场TOP5品牌的市场份额合计为83.7%,品牌集中度同比上升5.4个百分点,潜力TOP开发商中,海南淏程实业公司、星河集团增速明显;新一线城市需求最高,规模超1万套,市场份额达33.8%。

CopyRight © 2000-2024 北京协联源景信息科技有限公司 版权所有 | 京ICP备06048635号